Chứng từ kế toán là một trong những công việc mà một kế toán nội bộ sẽ làm và va chạm rất nhiều. Cùng xem qua những thông tin về chứng từ kế toán là gì, các loại chứng từ kế toán cũng như các vấn đề liên quan. Vì là chia sẻ nên tới phần nào mình thấy quan trọng mình sẽ ghi rõ tại phần đó luôn nhé!

>>> Bạn có biết báo cáo tài chính 2021 gồm những gì không?

>>> Giới thiệu các hình thức ghi sổ kế toán nên biết

Chứng từ kế toán là gì?

Để tìm hiểu chứng từ kế toán là gì, đầu tiên chúng ta sẽ tìm hiểu chứng từ là gì nhé.

Chứng từ là gì?

Chứng từ là tài liệu phản ánh các sự kiện kinh tế được lập theo hình thức và thủ tục luật định, dùng làm căn cứ để ghi vào sổ sách kế toán và tài liệu thông tin ban đầu của quản lý, các thông tin trong chứng từ được biểu hiện bằng các thước đo: hiện vật, lao động, giá trị.

Chứng từ kế toán là gì?

Chứng từ kế toán là những giấy tờ hay là vật mang tin phản ánh đúng nghiệp vụ tài chính đã phát sinh và đã hoàn thành rồi, kế toán viên lấy nó làm căn cứ để ghi chép lại trong sổ kế toán.

Nội dung chứng từ kế toán

Một chứng từ kế toán được công nhận phải có đầy đủ những thông tin dưới đây:

- Tên và số hiệu của chứng từ kế toán.

- Ngày tháng năm lập chứng từ kế toán.

- Tên và địa chỉ đơn vị lập chứng từ.

- Tên và địa chỉ đơn vị nhận chứng từ.

- Nội dung nghiệp vụ tài chính phát sinh phải được ghi trong chứng từ.

- Số lượng, đơn giá, số tiền được ghi bằng sổ và tổng số tiền được ghi bằng số và chữ dùng để thu và chi tiền.

- Chữ ký có ghi rõ họ tên của người lập, người duyệt, người nhận hay những người có liên quan.

Ngoài những nội dung chính ra thì tùy vào mỗi loại chứng từ mà còn có những nội dung phụ khác nhau tùy loại chứng từ đó. Chính vì vậy, khi xem xét một chứng từ nào thì bạn cũng cần nghiên cứu thật kỹ xem chứng từ đó có điều gì cần phải chú ý để xác nhận là một chứng từ đúng hay không nhé!

Chứng từ điện tử

- Chứng từ điện tử là chứng từ từ kế toán được quy định tại Điều 17 của Luật kế toán và nội dung của nó được thể hiện dưới dạng dữ liệu được mã hóa mà không bị thay đổi trong quá trình truyền thông tin trên mạng qua các dụng cụ như băng đĩa, thẻ thanh toán.

- Chính phủ quy định chi tiết về chứng từ điện tử. Các bạn có thể tham khảo Nghị Định 165/2018/NĐ-CP để biết thêm chi tiết.

Hoá đơn bán hàng

- Khi công ty cung cấp dịch vụ hay bán hàng thì lập hóa đơn cho khách. Nếu bán lẻ hàng hay dịch vụ dưới mức quy định mà người mua không yêu cầu thì không phải lập hóa đơn.

- Tổ chức/cá nhân khi mua hàng có quyền yêu cầu người bán/người cung cấp dịch vụ xuất hóa đơn cho mình.

- Hóa đơn bán hàng thường xuất hiện dưới dạng:

– Hóa đơn in sẵn

– Hóa đơn in từ máy (thường sẽ có con dấu)

– Hóa đơn điện tử

– Tem, vé, thẻ in sẵn giá thanh toán

- Tất cả các mẫu hóa đơn phải do bộ Tài chính quy định và phát hành. Nếu bạn tự in thì phải được cơ quan tài chính cấp quyền chấp nhận bằng văn bản.

- Trong trường hợp khi mua hàng mà bên bán hàng không lập hóa đơn theo đúng quy định tại Điều 19, 20 của Luật này thì sẽ bị pháp luật xử phạt

Tiếp theo phần chứng từ kế toán là gì, chúng ta đến phần các loại chứng từ kế toán hiện hành 2021 xem có gì nhé!

Các loại chứng từ kế toán

Các chứng từ kế toán liên quan đến tiền

Phiếu thu tiền

Phiếu thu tiền là một chứng từ ghi nhận lại việc thu tiền từ các dịch vụ bán hàng hóa, dịch vụ hay thành phẩm mà khách hàng thanh toán ngay bằng tiền mặt.

Phiếu chi tiền

Phiếu chi tiền là một chứng từ ghi nhận lại việc chi tiền của công ty để mua hàng hóa, dịch vụ hay nguyên vật liệu đã thanh toán ngay bằng tiền mặt cho nhà cung cấp.

Liên quan tới vấn đề phiếu chi thì mình cũng muốn nói cho các bạn nghe về khái niệm tạm ứng và hoàn ứng. Ngoài thanh toán tiền bạc gì đó cần phiếu chi ra thì phần lớn, phiếu chi tiền toàn dính vào việc tạm ứng.

Tạm ứng là gì?

Tạm ứng kiểu như là một khoản tiền hay vật tư mà doanh nghiệp trao cho người lao động để họ thực hiện các công việc sản xuất kinh doanh hoặc giải quyết vấn đề của công ty mà đã được cấp trên phê duyệt. Trường hợp tạm ứng rõ nhất các bạn hay thấy đó là cử nhân viên đi công tác hay ứng tiền mua đồ công ty đó!

Hoàn ứng là gì?

Hoàn ứng là công việc hoàn lại số tiền tạm ứng nếu chi không hết. Có nghĩa là bạn sẽ mang đầy đủ các hóa đơn giấy tờ chứng nhận việc bạn sử dụng số tiền tạm ứng đó như thế nào. Dựa vào số tiền tạm ứng và số tiền sử dụng mà tính ra số tiền hoàn ứng. Số tiền dư hoàn ứng này sẽ gửi lại quỹ. Còn số tiền đã sử dụng sẽ được quyết toán.

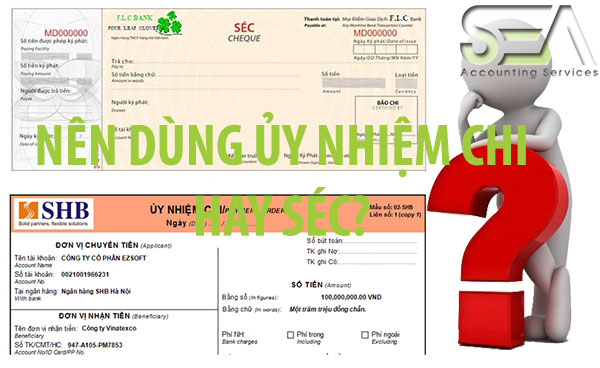

Séc tiền mặt

Séc tiền mặt là một chứng từ phát sinh trong trường hợp công ty phát hành séc cho nhân viên đi rút tiền từ ngân hàng để nhập quỹ tiền mặt.

Uỷ nhiệm chi

Ủy nhiệm chi là gì?

Ủy nhiệm chi hay còn gọi là lệnh chi, là phương pháp thanh toán mà người trả tiền phải lập ra một lệnh thanh toán theo mẫu có sẵn do ngân hàng mà mình mở tài khoản quy định. Sau đó gửi cho ngân hàng đó và yêu cầu họ trích một số tiền nhất định để chuyển cho người mà mình muốn gửi. Đây là phương thức không dùng tiền mặt trực tiếp mà dùng qua bên thứ 3 là ngân hàng để gửi tiền.

Trong trường hợp nếu ủy nhiệm chi không hợp lệ hoặc số tiền chuyển lớn hơn số tiền trong tài khoản thì ngân hàng sẽ nhanh chóng thông báo cho người lập ủy nhiệm chi, trả lại giấy cũng như từ chối thực hiện khi không đủ điều kiện cũng như thỏa thuận của các bên.

Sử dụng ủy nhiệm chi hay Séc thì tốt?

Việc sử dụng séc hay ủy nhiệm chi thì cũng tùy vào yêu cầu của 2 bên. Nhưng bạn cần cân nhắc kỹ khi sử dụng nhé. Vì séc có nhược điểm nên ít doanh nghiệp muốn dính tới nó lắm. Ví dụ như bạn phát hành Séc trắng rồi ký cho đối tác thì cái khoảng thời gian bạn kí phát cho đến khi đối tác trình séc để thanh toán thì nhiều khả năng là tài khoản của bạn không đủ số dư để thanh toán. Đó là trường hợp không may nhất có thể xảy ra và đây cũng là nhược điểm của séc.

Nhưng nếu bạn dùng giấy ủy nhiệm chi để trả cho đối tác thì khác. Lúc này ngân hàng sẽ là người xem xét xem bạn có đủ điều kiện để chi trả cho đối tác không. Và nếu đủ thì chắc chắn là bên đối tác của bạn sẽ nhận được giấy báo Có rồi!

Như vậy, theo kinh nghiệm của mình thì bạn nên sử dụng giấy ủy nhiệm chi khi giao dịch với đối tác của mình và mình nghĩ bạn cũng nên đề xuất với đối tác về vấn đề này nhé. Ngoài ra, nếu như đối tác bạn thích Séc thì bạn có thể sử dụng Séc bảo chi. Lúc này nó cũng đảm bảo được cho bạn hơn nhé!

Quy định về ủy nhiệm chi

Lập và gửi uy nhiệm chi về ngân hàng nơi mà bạn mở tài khoản để chuyển tiền cho đối tác theo đúng quy định của phát luật. Ngân hàng cũng sẽ hổ trợ bạn trong việc lập nếu bạn có thắc mắc.

Nếu là chứng từ giấy thì bạn cần phải thực hiện theo đúng quy định nhà nước, lập đúng mẫu, đủ liên để giữ lại hạch toán và lưu trữ. Chữ ký và dấu phải trùng với mẫu đã đăng ký ở ngân hàng nữa nhé!

Nếu là chứng từ điện tử thì lúc này ngân hàng sẽ kiểm soát nội dung chứng từ thôi nên bạn không tốn nhiều công sức như chứng từ giấy đâu. Ngân hàng cũng kiểm tra lại số dư tài khoản của bạn cũng như khả năng thanh toán tiền nữa nên có vấn đề ngân hàng sẽ báo bạn thôi.

Cách viết ủy nhiệm chi cho doanh nghiệp

Thì mình chỉ hướng dẫn phần doanh nghiệp ghi thôi chứ phần ngân hàng ghi thì để ngân hàng lo.

- Ngày, tháng, năm: phần này ghi ngày tháng giao dịch thôi.

- Đơn vị trả tiền: Nếu là cá nhân thì ghi tên mà là công ty thì ghi tên công ty

- Số tài khoản: Số tài khoản của cá nhân hay công ty mà chuyển tiền nha (không phải tk đối tác đâu)

- Tại ngân hàng: ghi tên ngân hàng mà mình lập tk để chuyển tiền đó.

- Đơn vị thụ hưởng: Tên cá nhân hay công ty mà mình gửi tiền

- CMT/ Hộ chiếu… Ngày cấp… Nơi cấp… Điện thoại: phần này thích thì điền không thì thôi. Mình là mình bỏ trống

- Số tài khoản: Đây mới là số tk của đối tác mà mình sẽ chuyển tiền nè. Xem kỹ rồi hãy ghi bạn nhé!

- Tại ngân hàng: Ngân hàng của đối tác luôn. 2 thông tin này họ sẽ gửi cho bạn.

- Số tiền bằng số: Ghi số tiền bằng số thôi

- Số tiền bằng chữ: này thì ghi bằng chữ. Nhớ in hoa chữ đầu cho đúng chính tả nhé!

- Nội dung: Ghi rõ nội dung thanh toán

- Đơn vị trả tiền

- Chủ tài khoản: giám đốc ký và đóng dấu tròn tại đây. Đóng 2/3 chữ ký vào trong phần dấu, 1/3 đóng ngoài dấu

- Đóng thêm dấu chức danh của giám đốc ở dưới.

Vậy là xong phần ủy nhiệm chi nhé! Đây là phần khá quan trọng nên mình viết dài hơn các phần khác. Mình tiếp tục phần các loại chứng từ liên quan tới tiền nhé!

Nộp tiền vào tài khoản

Đây là chứng từ thể hiện các nội dung kiểu như tài khoản được nộp tiền thông qua các hình thức là khách hàng chuyển tiền để mua hàng, nộp tiền vào tk ngân hàng hay tiền lãi, tiền gửi hàng tháng.

Chuyển tiền nội bộ

Là chứng từ phát sinh khi chuyển tiền từ tài khoản tiền VND sang ngoại tệ.

Tiền đang chuyển

Là chứng từ thể hiện nội dung tiền đang chuyển chưa vào tài khoản nhà cung cấp.

Chứng từ liên quan đến hoá đơn

| STT | Chứng từ liên quan đến hóa đơn | Khái niệm |

| 1 | Hoá đơn bán hàng | Là hóa đơn ghi lại việc giao nhận hàng hóa cho khách hàng và tiền này được ghi vào doanh thu. |

| 2 | Hoá đơn mua hàng | Là hóa đơn ghi nhận việc mua hàng của công ty |

| 3 | Hàng bán trả lại | Là chứng từ phát sinh khi khách hàng trả lại hàng và chứng từ này sẽ kèm với hóa đơn khách trả lại hàng. |

| 4 | Hàng mua trả lại hàng | Là chứng từ kèm theo hoá đơn đầu ra ghi nhận việc mua hàng rồi trả lại nhà cung cấp |

| 5 | Tổng hợp hoá đơn bán lẻ | Là các chứng từ tổng hợp các hoá đơn bán lẻ kẹp cùng hoá đơn bán hàng. Có chữ ký giữa người bán và người mua.

|

Để đảm bảo chính xác, các hóa đơn nhận được bất thường bạn có thể thử tra cứu nó xem như thế nào bằng cách tra cứu hóa đơn GTGT trên trang gdt.gov.vn nhé!

Chứng từ liên quan đến vật tư, hàng hóa

Phiếu nhập kho

Phiếu nhập kho là chứng từ ghi nhận lại việc nhập các nguyên vật liệu, các sản phẩm đã mua vào kho. Dựa vào phiếu nhập kho mà nắm được tình hình thông tin hàng hóa trong kho.

Phiếu xuất kho

Là chứng từ ghi lại việc xuất kho nguyên vật liệu hay hàng hóa. Căn cứ trên hoá đơn bán hàng hoá, xuất kho thành phẩm để bán cho khách hàng. Bạn có thể tham khảo bài viết về phiếu xuất kho để có thể tải mẫu về sử dụng nhé!

Chuyển kho

Là chứng từ liên quan đến việc chuyển kho hàng hóa từ kho này sang kho khác để tiện việc bán hàng hoặc sản xuất hàng hóa.

Chứng từ liên quan đến tài sản cố định và công cụ dụng cụ

| STT | Chứng từ công cụ dụng cụ | Khái niệm |

| 1 | Chứng từ ghi tăng tài sản cố định | Là chứng từ thể hiện nội dung mua tài sản cố định có giá trị từ 30 triệu đồng trở lên. Xem thêm bài tài sản cố định là gì |

| 2 | Chứng từ ghi giảm tài sản cố định | Là chứng từ thể hiện nội dung ghi giảm trong trường hợp thanh lý, nhượng bán TSCĐ. Hoặc trường hợp hạch toán chuyển tài sản cố định thành công cụ dụng cụ. |

| 3 | Điều chỉnh tài sản cố định | Là chứng từ phản ánh việc điều chỉnh tăng giá trị tài sản cố định |

| 4 | Chứng từ khấu hao TSCĐ | Là chứng từ vào cuối tháng kế toán trích khấu hao tscd. Tính vào chi phí quản lý doanh nghiệp. Hoặc chi phí sản xuất. Nếu tài sản đó trực tiếp tham gia vào quá trình sản xuất |

| 5 | Chứng từ ghi tăng CCDC | Là chứng từ kèm theo hoá đơn mua mới CDCD |

| 6 | Chứng từ ghi giảm CCDC | Là chứng từ phát sinh trong trường hợp báo hỏng CCDC. |

| 7 | Chứng từ phân bổ CCDC | Là chứng từ vào cuối tháng kế toán tính phân bổ CCDC tính vào chi phí SXKD. Hoặc chi phí quản lý doanh nghiệp. |

| 8 | Báo hỏng, báo mất công cụ dụng cụ | Là chứng từ ghi nhận việc báo hỏng, báo mất công cụ |

Bảng tổng hợp các chứng từ kế toán mới nhất 2021

| TT | TÊN CHỨNG TỪ | SỐ HIỆU | TÍNH CHẤT | |

| MẪU BẮT BUỘC | MẪU HƯỚNG DẪN | |||

| A | CHỨNG TỪ KẾ TOÁN | |||

| I | Lao động và tiền lương | |||

| 1 | Bảng chấm công | 01a-LĐTL | X | |

| 2 | Bảng chấm công theo giờ | 01b-LĐTL | X | |

| 3 | Bảng thanh toán tiền lương | 02-LĐTL | X | |

| 4 | Bảng thanh toán tiền thưởng | 03-LĐTL | X | |

| 5 | Giấy đi đường | 04-LĐTL | X | |

| 6 | Phiếu xác nhận sản phẩm hoặc công việc hoàn thành | 05-LĐTL | X | |

| 7 | Bảng thanh toán tiền làm thêm giờ | 06-LĐTL | X | |

| 8 | Bảng thanh toán tiền thuê ngoài | 07-LĐTL | X | |

| 9 | Hợp đồng giao khoán | 08-LĐTL | X | |

| 10 | Biên bản thanh ly (nghiệm thu) hợp đồng giao khoán | 09-LĐTL | X | |

| 11 | Bảng kê trích nộp các khoản theo lương | 10-LĐTL | X | |

| 12 | Bảng phân bổ tiền lương và BHXH | 11-LĐTL | X | |

| II | Hàng tồn kho | |||

| 1 | Phiếu nhập kho | 01 – VT | X | |

| 2 | Phiếu xuất kho | 02 – VT | X | |

| 3 | Biên bảng kiểm nghiệm vật tư, công cụ, hàng hóa | 03 – VT | X | |

| 4 | Phiếu báo vật tư còn lại cuối kỳ | 04 – VT | X | |

| 5 | Biên bảng kiểm kê vật tư, công cụ, hàng hóa | 05 – VT | X | |

| 6 | Bảng kê mua hàng | 06 – VT | X | |

| 7 | Bảng phân bổ nguyên liệu, vật liệu, công cụ, dụng cụ | 07 – VT | X | |

| III | Bán hàng | |||

| 1 | Bảng thanh toán hàng đại lý, ký gửi | 01 – BH | X | |

| 2 | Thẻ quầy hàng | 02 – BH | X | |

| 3 | Bảng kê mua lại cổ phiếu | 03 – BH | X | |

| 4 | Bảng kê bán cổ phiếu | 04 – BH | X | |

| IV | Tiền tệ | |||

| 1 | Phiếu thu | 01 – TT | X | |

| 2 | Phiếu chi | 02 – TT | X | |

| 3 | Giấy đề nghị tạm ứng | 03 – TT | X | |

| 4 | Giấy thanh toán tiền tạm ứng | 04 – TT | X | |

| 5 | Giấy đề nghị thanh toán | 05 – TT | X | |

| 6 | Biên lai thu tiền | 06 – TT | X | |

| 7 | Bảng kê vàng, bạc, kim khí quý, đá quý | 07 – TT | X | |

| 8 | Bảng kiểm kê quỹ (dùng cho VNĐ) | 08a – TT | X | |

| 9 | Bảng kiểm kê quỹ(dùng cho vàng, bạc, ngoại tệ, kim quý, đá quý, ngoại tệ) | 08b – TT | X | |

| 10 | Bảng kê chi tiền | 09 – TT | X | |

| V | Tài sản cố định | |||

| 1 | Biên bản giao nhận TSCĐ | 01 – TSCĐ | X | |

| 2 | Biên bản thanh lý TSCĐ | 02 – TSCĐ | X | |

| 3 | Biên bản bàn giao TSCĐ sửa chữa lớn hoàn thành | 03 – TSCĐ | X | |

| 4 | Biên bản đánh giá lại TSCĐ | 04 – TSCĐ | X | |

| 5 | Biên bản kiểm kê TSCĐ | 05 – TSCĐ | X | |

| 6 | Bảng tính và phân bổ khấu hao TSCĐ | 06 – TSCĐ | X | |

| B | CÁC VĂN BẢN PHÁP LUẬT KHÁC | |||

| 1 | Hóa đơn GTGT | 01 GTKT – 3LL | X | |

| 2 | Hóa đơn bán hàng thông thường | 02 GTGT – 3LL | X | |

| 3 | Phiếu xuất kho kiêm vận chuyển nội bộ | 03 PXK – 3LL | X | |

| 4 | Phiếu xuất kho hàng gửi đại lý | 04 HDL – 3LL | X | |

| 5 | … | |||

>>> Trường hợp lập biên bản thu hồi hóa đơn theo thông tư 39

>>> Hướng dẫn cách tính thuế tiêu thụ đặc biệt cho kế toán

Cách sắp xếp chứng từ kế toán

Sắp xếp chứng từ đầu vào

- Hóa đơn mua hàng khi thanh toán bằng tiền mặt thì kèm phiếu chi tiền mặt

- Hóa đơn mua hàng thanh toán chuyển khoản thì kèm ủy nhiệm chi hoặc giấy báo nợ sau hóa đơn.

- Nếu mua hàng hóa dịch vụ của hộ gia đình hay cá nhân có doanh thu < 100 triệu/năm thì làm bảng kê thu mua không có hóa đơn theo mẫu 01/TNDN.

Sắp xếp chứng từ đầu ra

- Hóa đơn bán hàng thu bằng tiền mặt thì kèm phiếu thu kẹp cùng với liên 3 hóa đơn GTGT hoặc liên 2 hóa đơn bán hàng.

- Nếu hóa đơn bán hàng là chuyển khoản thì kèm giấy báo có bản photo.

Chứng từ về kho

- Nếu nhập kho là hàng hóa thì kẹp hóa đơn mua vào là hàng hóa

- Nếu xuất khó là hàng hóa thì kẹp với hóa đơn bán ra liên 3 hóa đơn GTGT hoặc liên 2 với hóa đơn bán hàng.

Chứng từ về thuế

- Sắp xếp theo từng tháng tờ khai thuế GTGT hàng tháng và lưu trữ cẩn thận nếu nộp trực tiếp cơ quan thuế.

- Nếu nộp qua mạng thì tờ khai thuế GTGT hàng tháng lúc này bạn nên download 1 bản lưu trong máy tính. Cẩn thận hơn bạn hãy tải bản chứng minh đã gửi được tờ khai thuế qua mạng vào địa chỉ mail khi đăng ký.

- Giấy nộp tiền thuế môn bài đính kém với tờ khai thuế môn bài đã nộp.

- Giấy nộp tiền thuế TNDN tạm tính hàng quý.

- Sổ phụ ngân hàng đóng theo tháng hoặc theo năm kèm theo UNC và các giấy nộp tiền

Quản lý, sử dụng chứng từ kế toán

- Những thông tin và con số trên chứng từ kế chính là cơ sở để ghi sổ kế toán

- Chứng từ phải được sắp xếp theo nội dung kinh tế, theo trình tự thời gian và được bảo quản an toàn.

- Chỉ có cơ quan nhà nước có thẩm quyền mới được quyền tạm giữ hay tịch thu chứng từ. Nếu bị tạm giữ hay tịch thu, cơ quan nhà nước phải có giấy chứng và ký xác nhận trên chứng từ sao chụp cùng biên bản ghi rõ số lượng tạm giữ, tịch thu.

Ý nghĩa của chứng từ kế toán

Chứng từ kế toán có ý nghĩa rất quan trọng và không thể thiếu trong công tác quản lý và kiểm soát các hoạt động kinh tế của nhà nước cũng như các tổ chức kinh tế. Từ đó giúp cho các tổ chức có thể ngăn chặn được tình trạng thiếu sót, gian lận, thất thoát trong việc quản lý kinh tế.

Chứng từ kế toán là cơ sở để ghi chép và hạch toán mọi sự kiện kinh tế đã phát sinh, cho nên, mọi chứng từ kế toán phải đảm bảo tính pháp lý, chính xác và trung thực:

+ Tính pháp lý: các bên tham gia phải ký xác nhận vì đây là bằng chứng và là cơ sở pháp lý để phân xử nếu có tranh chấp xãy ra.

+ Tính trung thực: sự kiện ghi lại phải có thực: nội dung sự kiện, số tiền phát sinh…

+ Tính chính xác: các nội dung trên chứng từ phải đảm bảo đầy đủ và không sai lệch.

Là tài liệu pháp lý giải quyết các tranh chấp kinh tế nếu có, ví dụ: hóa đơn, hợp đồng…

Là căn cứ pháp lý để kiểm tra các quá trình sản xuất, quản lý kế toán, kiểm toán.

Là căn cứ xác minh tính minh bạch của các hoạt động kinh tế thực tế đã phát sinh so với số liệu trên sổ sách, ví dụ: kiểm tra số tiền mặt còn lại bằng cách đối chiếu lượng tiền đã thu-chi với sổ sách kể toán.

Phiếu kế toán là gì

Phiếu kế toán là một loại giấy tờ do kế toán viên lập ra. Dựa vào phiếu kế toán, kế toán viên có thể hạch toán vào sổ, nhật ký kế toán, bảng kê mà không có chứng từ kế toán đi kèm.

Phiếu kế toán có thể có hoặc không có chứng từ gốc kèm theo và chỉ dùng để hạch toán nội bộ đơn vị kế toán. Vì vậy, chúng không có tên gọi cũng như biểu mẫu cụ thể.

8/ Sự khác biệt giữa chứng từ kế toán và phiếu kế toán

Dưới đây là bảng so sánh giữa phiêu kế toán và chứng từ kế toán, các bạn cùng tham khảo nhé:

| Phiếu kế toán | Chứng từ kế toán |

Do kế toán viên lập | |

Là căn cứ để hạch toán các sự kiện vào sổ sách. | |

| Dùng để hạch toán các sự kiện mà không có chứng từ kế toán đi kèm. | Dùng để hạch toán các sự kiện kinh tế đã phát sinh và đã hoàn thành. |

| Mang tính nội bộ. | Mang tính pháp lý cao. Không chỉ dùng để hạch toán nội bộ mà còn là bằng chứng trước cơ quan pháp luật về các sự kiện kinh tế đã phát sinh. |

| Không có tên gọi và biểu mẫu cụ thể | Có tên và biểu mẫu có sẵn theo pháp luật. |

Trên đây là một vài điểm khác nhau giữa phiếu kế toán và chứng từ kế toán. Nhưng chung quy lại, đây đều là những chứng từ quan trọng cho quá trình kiểm soát tài sản cũng như nguồn vốn của doanh nghiệp. Cho nên, một số nơi xem phiếu kế toán và chứng từ kế toán là một.

Phiếu kế toán được sử dụng trong trường hợp nào?

Phiếu kế toán là một loại chứng từ quan trọng trong việc hạch toán và sử dụng trong những trường hợp sau:

- Bút toán chuyển kế toán ở cuối kỳ.

- Bút toán khấu trừ thuế GTGT vào cuối tháng.

- Bút toán phân bổ.

- Bút toán điều chỉnh.

- Và minh họa cho một số nghiệp vụ không có chứng từ kế toán.

Vì phiếu kế toán chỉ dùng hạch toán và lưu hành nội bộ, nên việc sử dụng phiếu kế toán là không bắt buộc. Tuy nhiên, chúng cũng đóng vai trò hết sức quan trọng trong các bút toán và điều chuyển trong các khâu kế toán. Và mỗi doanh nghiệp có thể thiết kế mẫu phiếu kế toán sao cho thuận tiện và dễ dàng trong khâu quản lý và kiểm soát của mình.

Mẫu phiếu kế toán theo thông tư 200/2014/TT-BTC

Tùy vào mỗi doanh nghiệp có thể thiết kế riêng cho mình những mẫu phiếu kế toán để dễ dàng và thuận tiện trong khâu quản lý của mình. Dù mỗi doanh nghiệp sử dụng phiếu kế toán riêng biệt thì cần phải đầy đủ những thông tin sau:

- Ngày hạch toán.

- Số tiền bằng số và bằng chữ.

- Nội dung hạch toán.

Các bạn có thể tải mẫu phiếu kế toán tại đây!

Nếu bạn muốn mọi thứ về kế toán trở nên nhẹ nhàng hơn bạn hoàn toàn có thể sử dụng dịch vụ kế toán trọn gói tại TPHCM của chúng tôi. Dịch vụ của chúng tôi chất lượng và giá rẻ nhất sẽ khiến bạn phải hài lòng về nó!

Trên đây là tất cả những thông tin về chứng từ kế toán. Bạn đọc tham khảo và nghiên cứu thêm về những phần chi tiết hơn nhé! Với những thông tin giải thích chứng từ kế toán là gì, các loại chứng chứng từ kế toán cũng như cách sắp xếp chứng từ kế toán hợp lý mong rằng sẽ có ích cho bạn.

Chúc các bạn thành công!

>>> Doanh nghiệp tra cứu thông tin người nộp thuế 2021 mới nhất

>>> Tải mẫu 01/ĐNHT về hoàn thuế GTGT