Home » Archives for Cẩm Lệ

Chia sẻ cho các bạn mẫu biên bản bàn giao hàng hóa thường dùng trong các ngành sản xuất hay logictics được dùng rất nhiều. Tìm hiểu bài viết và...

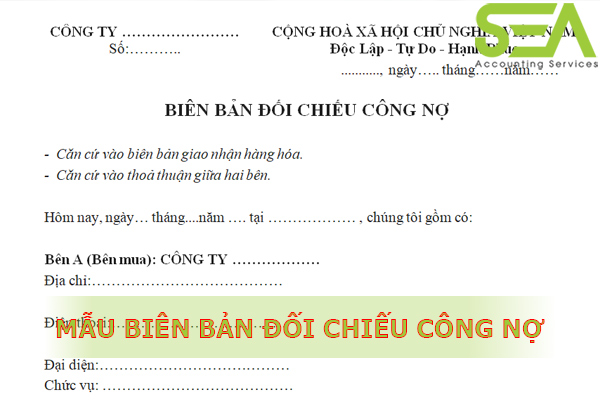

Bạn đã biết cách lập một mẫu đối chiếu công nợ đúng chuẩn chưa? Dưới đây chúng tôi xin hướng dẫn chi tiết cho bạn các lập một mẫu biên...

Để đảm bảo được quyền lợi của cá nhân khi tham gia đóng thuế TNCN cho Nhà Nước, bạn cần nắm rõ các khoản miễn thuế TNCN để khấu trừ...

Để biết việc thực thiện thông báo hóa đơn điện tử của doanh nghiệp mình đã được cơ quan thuế chấp nhận chưa, hay người nhận hóa đơn điện tử...

Khi lập một biểu mẫu hợp đồng lao động cần có yêu cầu quy định gì không? Pháp luật Việt Nam có ảnh hưởng gì đến việc lập biểu mẫu...

Các giấy tờ, tài liệu được cấp tại nước ngoài không được sử dụng và có tính hợp pháp tại Việt Nam. Do đó, để các giấy tờ, tài liệu...

Kế toán dịch vụ là một trong những lĩnh vực kinh doanh dịch vụ khá phổ biến hiện nay. Rất nhiều doanh nghiệp hiện nay đã lựa chọn dịch vụ...

Cùng tìm hiểu khái niệm dịch vụ kế toán thuê ngoài, lợi ích của việc sử dụng kế toán thuê ngoài và những lời khuyên khi lựa chọn công ty...

Bạn đang tìm kiếm một khóa học chứng chỉ hành nghề kế toán chất lượng? Công ty Kế toán Đông Nam Á chuyên cung cấp các khóa học luyện thi...

Hướng dẫn bạn tải mẫu và cách làm thủ tục cắt giảm người phụ thuộc mới nhất 2021. Bạn đọc có thể tham khảo chi tiết bài viết này và...