Biên bản thu hồi hóa đơn theo thông tư 39 là biên bản được sử dụng trong trường hợp sai sót và nhầm lẫn của doanh nghiệp. Việc thu hồi để hủy hóa đơn là điều cần thiết khi viết sai dù là hóa đơn giấy hay hóa đơn điện tử. Dưới đây là những chia sẻ cách xử lí khi viết sai hóa đơn và mẫu biên bản để bạn tải về nhé!

>>> Tải mẫu C1-11/NS trà soát hóa đơn viết sai

>>> Hướng dẫn tra cứu hóa đơn GTGT Tổng cục thuế cho kế toán>>> Tải mẫu bảng kê 01/TNDN khi hàng hóa không có hóa đơn

Nội dung lập hóa đơn giá trị gia tăng của tổ chức, doanh nghiệp

Hóa đơn giá trị gia tăng của doanh nghiệp được lập phải bao gồm các nội dung như sau:

- Về đơn vị phát hành hóa đơn: tên, mã số, địa chỉ và điện thoại,…

- Loại hóa đơn: số hiệu, tên hóa đơn, số lượng, ngày phát hành,…

- Về doanh nghiệp in hóa đơn: tên, mã số thuế,…

- Thông tin các doanh nghiệp trung gian in hóa đơn,

- Ngày lập, tên, chữ ký của người đại diện pháp luật lập hóa đơn,…

Xử lý hóa đơn đã lập sai theo quy định của thông tư 39 về hóa đơn giấy và hóa đơn điện tử

Trong quá trình giao dịch không thể tránh khỏi việc nhầm lẫn và lập hóa đơn sai. Đối với trường hợp lập sai hóa đơn GTGT, doanh nghiệp phải thực hiện các biện pháp xử lý theo quy định.

Khoản 1, điều 20 của thông tư 39/2014/TT-BTC của Bộ tài chính ngày 31/03/2014, quy định về một số điều khoản xử lý đối với các hóa đơn giá trị gia tăng được lập sai như là:

- Gạch chéo liên và lưu trữ hóa đơn.

- Lập biên bản thu hồi hóa đơn và lưu trữ hóa đơn cũ, lập lại hóa đơn mới.

- Lập biên bản điều chỉnh hóa đơn đã gửi.

Gạch chéo liên và giữ hóa đơn sai

Khi người bán lập hóa đơn GTGT sai nhưng chưa giao cho người mua thì người bán có quyền được gạch chéo các liên của hóa đơn. Hóa đơn lập sai sẽ được lưu trữ lại tại doanh nghiệp.

Các trường hợp được phép lập biên bản thu hồi hóa đơn theo thông tư 39

Đối với trường hợp người bán đã lập hóa đơn GTGT và giao cho người mua. Nhưng hàng hóa/dịch vụ chưa được giao, chưa kê khai thuế với Bộ tài chính Việt Nam thì được phép thu hồi hóa đơn.

Biên bản thu hồi hóa đơn theo thông tư 39 được lập với sự thỏa thuận của 2 bên với lý do rõ ràng.

Khi đó, người bán sẽ tiến hành gạch chéo các liên hóa đơn và lưu trữ lại ở doanh nghiệp. Hóa đơn mới được lập theo các quy định của pháp luật.

Mẫu biên bản thu hồi hóa đơn điện tử – hóa đơn giấy mới nhất 2021

Dưới đây là mẫu biên bản thu hồi hóa đơn điện tử mới nhất và hóa đơn giấy mới nhất 2021, bạn có thể xem qua và tải về bên dưới nhé!

CỘNG HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM

Độc lập – Tự do – Hạnh phúc

—oOo—

BIÊN BẢN THU HỒI HOÁ ĐƠN ĐÃ LẬP

Số 0123/BBTHHĐ

Căn cứ Nghị định 51/2010/NĐ-CP ngày 14/05/2010 của Chính phủ quy định về hoá đơn bán hàng hoá, cung ứng dịch vụ.

Căn cứ Nghị định 04/2014/NĐ-CP ngày 17/01/2014 sửa đổi, bổ sung một số điều của nghị định 51/2010/NĐ-CP ngày 14/05/20140 của chính phủ quy định về hoá đơn bán hàng hoá, cung ứng dịch vụ.

Căn cứ Thông tư số 39/2014/TT BTC ngày 31/03/2014 hướng dẫn thi hành Nghị định số 51/2010/NĐ-CP và Nghị định 04/2014/NĐ-CP

Hôm nay, ngày …………./2014, đại diện hai bên gồm có:

BÊN A:…………………………………………………………………………………………………………………………….

Địa chỉ:……………………………………………………………………………………………………………………………..

Điện thoại:……………………………………………………. MST:…………………………………………………………

Do Ông (Bà):………………………………………………… Chức vụ:……………………………………………………

BÊN B:…………………………………………………………………………………………………………………………….

Địa chỉ:……………………………………………………………………………………………………………………………..

Điện thoại: …………………………………………………… MST:………………… ………………………………………

Do Ông (Bà):………………………………………………… Chức vụ:………………………………………………….

Hai bên,thống nhất lập biên thu hồi (Liên 2) hóa đơn 01GTKT3/001 đã lập, có ký hiệu: AA/14P số ngày để xóa bỏ theo qui định, và sẽ xuất thay thế bằng hóa đơn số 01GTKT3/001, ký hiệu: AA/14P số ngày

Lý do thu hồi:……………………………………………………………………………………………………………………

Chúng tôi cam kết và hoàn toàn chịu trách nhiệm về việc thu hồi và xóa bỏ hóa đơn này.

Biên bản này lập thành 02 bản, Bên A giữ 01 bản, Bên B giữ 01 bản.

ĐẠI DIỆN BÊN A | ĐẠI DIỆN BÊN B |

Tải mẫu biên bản thu hồi hóa đơn 2021 – Mẫu biên bản thu hồi hóa đơn điện tử và hóa đơn giấy

Các bạn có thể tải mẫu biên bản thu hồi hóa đơn điện tử và hóa đơn giấy bằng cách nhấn vào nút Download bên dưới:

Trường hợp điều chỉnh hóa đơn viết sai

Các trường hợp hóa đơn đã được được lập và giao cho người mua. Hàng hóa và dịch vụ đã được giao. Thuế GTGT đã được kê khai với Bộ tài chính thì doanh nghiệp. Thì DN phải lập biên bản điều chỉnh sai sót.

Biên bản được lập phải ghi rõ các sai sót, điều chỉnh và có sự thỏa thuận của 2 bên.

Nội dung biên bản điều chỉnh phải ghi rõ sự tăng (giảm) số lượng, thuế suất hay giá bán hàng hóa (dịch vụ),… Căn cứ vào số lượng được ghi trên, người bán và người mua sẽ điều chỉnh cho đúng… Các số liệu điều chỉnh không được ghi số âm.

Việc viết sai hóa đơn sẽ làm cho quá trình làm báo cáo thuế của doanh nghiệp ít nhiều sẽ bị ảnh hưởng. Để tối ưu hóa vấn đề này, các bạn có thể thử tham khảo dịch vụ kế toán của Đông Nam Á chúng tôi! Chúng tôi sẽ giải quyết nhanh cho bạn vấn đề này và giúp bạn hoàn thiện các báo cáo kế toán của mình.

Thời gian hủy hóa đơn theo thông tư 39

Khoảng thời gian hủy hóa đơn sau khi khai báo với cơ quan thuế là 30 ngày. Đối với các trường hợp hóa đơn hết giá trị sử dụng thì DN phải hủy hóa đơn đã lập. Trừ một số trường hợp được thông báo cưỡng chế nợ thuế. Thời gian hủy hóa đơn chậm nhất là 10 ngày sau khi tìm lại được HĐ đã mất hoặc cơ quan thuế thông báo hết thời hạn sử dụng.

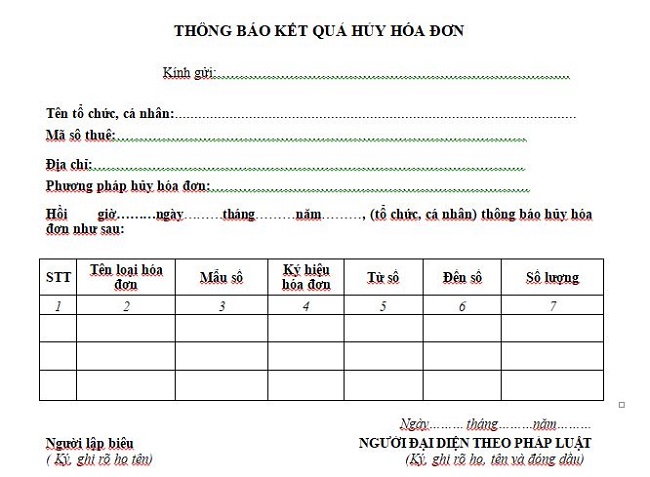

Mẫu biên bản hủy hóa đơn điện tử và hóa đơn giấy sau khi thu hồi

Bạn nhấn vào nút Download để tải mẫu hủy hóa đơn điện tử và hóa đơn giấy nhé!

Bài viết trên đã liệt kê các trường hợp lập biên bản thu hồi hóa đơn theo thông tư 39. Tuy nhiên, để tránh xảy ra các trường hợp sai sót ngoài ý muốn, người lập nên liên hệ các quan luật pháp để được hổ trợ tư vấn và hướng dẫn chính xác.

Chúc bạn thành công!

>>> Những quy định về công tác phí mới nhất 2021

>>> Quy định về chi hoa hồng môi giới cho cá nhân 2021 bạn nên biết